隨著疫情消退,部分受損行業正在逐漸恢復,記者將在近期對部分行業進行反向解讀。目前國慶之旅,我們今天分析的是大家熟悉的酒店業。

酒店住宿需求來自兩類:旅游住宿和旅游休閑。據智研咨詢,國內經濟型酒店客戶的需求是中, 47%來自商務活動,43%來自游玩,5%來自探親訪友。

隨著放松管制政策和恢復商務旅行,中國酒店的整體入住率一直在上升。數據顯示,Q2 2020年,華RevPAR達到127元/房/夜,同期回歸60%,率達, 69.00%,同期回歸80%。隨著國慶假期的到來,酒店行業有望進一步恢復。

聚焦中端,抓住領袖

根據檔次的不同,酒店大致可以分為高端酒店、中端,經濟型酒店和度假酒店。

目前,高端酒店已經進入成熟階段。這一時期機會和股票優先于增量,股票價值的發展是重點,但空間有限。從品牌影響力來看,外資酒店優勢明顯。根據邁點研究院的數據,從2020年6月高端酒店品牌影響力指數對比來看,國際品牌明顯高于國內品牌,希爾頓,洲際和喜來登位列前三。

外資酒店集團有幾十年甚至近百年的發展歷史。非本地酒店集團積累的(651,339)管理能力、品牌文化、消費者認可度,短時間內可以趕上。中端酒店仍處于成長期,消費升級帶來的巨大市場機遇集中體現在酒店質量和成本控制的有效平衡上。經濟型酒店不景氣,目前資產升級是關鍵。

度假酒店在整個中國市場仍處于起步階段,消費基礎有待培養。基于以上所有因素,記者認為,中端酒店對本土企業來說是一個機遇,也是目前最具投資價值的領域。

根據盈蝶咨詢和中國酒店協會的數據,在2020中,中端連鎖全國酒店數量為9611家,單間客房平均數量為100間。國內主要上市酒店運營為有限服務酒店運營,如中華酒店、錦江股份、首旅酒店、格林酒店等。以中中低端連鎖為主營業務,特許經營管理模式為主營業務。

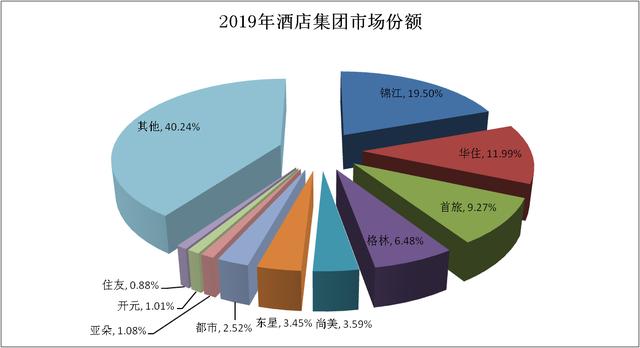

在2020中,國內四大酒店集團(錦江、華,首旅和格林)的市場份額為47.2%,同比增長4.1個百分點。中呈現出中,穩定的多寡頭壟斷格局趨勢,在龍頭成員、物業、資金、品牌等方面優勢明顯,在中端的先發優勢明顯,近年來連鎖酒店的程度逐漸提高,連鎖酒店市場競爭加劇,但龍頭擴張趨勢和主導地位并未改變。

據盈蝶咨詢、中國酒店協會統計,2020中國酒店住宿行業整體酒店連鎖率為15.4%,客房連鎖率為25.7%。STR數據顯示,美國和加拿大整體酒店品牌連鎖度為率達, 70%,美國, 中72%,歐洲40%,相比之下,國內連鎖度仍然較低,龍頭企業仍有增量空間。

在記者看來,市場下沉是未來的一個重要方向。據統計,一線城市、副省級城市和省會城市的客房連鎖率分別為37.5%和27.9%,而其他城市的連鎖度僅為17.5%。仍然有大量的單體酒店,這將是未來領先酒店品牌下沉的主要市場。而且疫情進一步加劇了酒店行業的“馬太effect”。由于相對充裕的資金流量、更先進的管理模式和及時的營銷跟進,集團酒店連鎖經營穩定性相對較強;而單個酒店的接待量、租賃成本、現金(651,375)、客戶市場、管理(651,277)等約束條件相對較嚴。

記者還發現,以資產為基礎的擴張是主導的主要發展戰略,這體現在特許經營店的比例不斷增加。在2020中,華,凈增1399家門店,占新增門店的101%;如家, 首旅的加盟店數量增加了810家,占凈新店的118%;錦江的加盟店數量增加了1094家,占新加盟店的102%。

直營和加盟是目前兩大主業模式,直營是自己經營酒店,承擔費用收益,受周期影響最大;加盟由酒店管理公司提供的相關服務支持,加盟費從中收取

行業復蘇時,直營門店比例越高,彈性越大,加盟店擴張越快,業績增長越好。當行業下跌時,加盟店順利支撐業績,甚至可以在行業下跌時促進業績增長。以華2015年的數據為例,當年RevPAR經歷了負增長,但加盟收入卻增長了51.3%,導致整體業績增長42.1%,這是大多數企業選擇加盟擴張的重要原因。

其實領先的連鎖酒店相對于單家酒店來說,在擴張的時候也有優勢。首先是采購的規模效應優勢,從酒店前期的建材、家居軟裝到運營流程中的中耗材。在中采購有望帶來一定的規模效應;其次,邊際成本降低。錦江,華、首旅,三家龍頭企業的數據顯示,店鋪密度增加帶來的邊際成本正在下降,這為龍頭企業擴大市場規模提供了競爭力。

進入新世紀之后,中國人均旅游消費一直在增長。2020年人均旅游消費953元,同比增長2.90%。旅客消費的升級為中高端連鎖酒店的發展提供了巨大的空間,從2017年到2020,中端連鎖酒店和高端連鎖酒店一直保持快速增長,中中端連鎖酒店前十名2020的客房數達到408545間,同比增長29.79%。

行業恢復的邏輯是什么?

要了解酒店業的發展,首先要了解幾個專業術語,比如ADR、OCC、RevPAR。ADR,即酒店平均價格,OCC代表入住率,RevPAR代表每個房間的平均銷售收入。一般來說,酒店平均價格(ADR)往往隨入住率(OCC)而變化,運營商的核心目標是最大化收益,即遵循RevPAR最大化。

行業的操作規則表明,當OCC繼續改善時,由于短期供應相對穩定,運營商會主動提價以獲得更高的收益。因為OCC推廣會增加人工、能耗、物耗,而ADR推廣不會,OCC會保持均衡水平,更有利于客戶體驗和管理。

另一方面,酒店客房裝修的升級往往會帶來ADR的提升,但當OCC房價下跌時,運營商會主動降價吸引乘客,避免過多的空房。

相關研究機構復制了國內酒店的跌宕起伏行業。統計顯示,一個完整的酒店行業周期可以分為四個階段:復蘇、繁榮、衰退和蕭條。OCC的中,有風向標的屬性,這是一個非常重要的跟蹤指標。在衰退中,OCC同比下降,然后ADR同比放緩,RevPAR大幅放緩。在衰退期間,OCC、美國存托憑證和每股收益都經歷了負增長。OCC由負轉正的同比變化是行業復蘇的重要表現。然后ADR恢復正增長,OCC和ADR加速,RevPAR見底。經過進入熱潮,OCC同比變化企穩,ADR同比增長持續上升,RevPAR同比增長持續上升。

STR數據顯示,受疫情影響,中國酒店OCC在春節前明顯下滑,1月底僅達到8%,已經跌到谷底。經過一個半月的低位運行,OCC在3月16日單日達到20%,3月25日迅速上升到30%,然后穩步上升,4月18日回升到35%(OCC去年同期約為80%)。6月,在中,再次爆發北京疫情后,OCC出現了第二次下滑,北京及其周邊市場的需求也有所下降。截至6月底,中國酒店入住率約為47%。

記者注意到,目前,中國大部分地區周渡酒店入住率超過50%,山東,海南,云南等地入住率達到75%以上,領先酒店入住率已恢復到80%以上。也就是說,酒店入住率行業逐月變化一直在逐步改善,同比下降也在收窄。如果沒有新的變化,OCC的同比變化有望轉正,基本進入恢復期。

值得注意的是,行業引發的疫情進一步集中在中,抗風險能力較弱的中部分小酒店被清理出去。行業復蘇后,龍頭企業獲得更多市場份額的概率很大。

疫情短期內抑制了消費需求是不爭的事實,但長期的消費升級將為中高端酒店的發展提供新的機遇,龍頭企業將以較強的抗風險能力生存下去,并隨著行業的不斷復蘇,擁有更大的市場份額。